Turbo’s zijn complexe instrumenten en brengen vanwege het hefboomeffect een hoog risico mee van snel oplopende verliezen. 7 op de 10 retailbeleggers verliest geld met de handel in turbo’s. Het is belangrijk dat u goed begrijpt hoe turbo’s werken en dat u nagaat of u zich het hoge risico op verlies kunt permitteren.

Over ons

Website

Documenten

Producten

Trading

LIBOR-TRANSITIE

Veelgestelde vragen (FAQ's) over de transitie van LIBOR-rentevoeten en de gevolgen voor Turbo Certificates en Trader Certificates.

Status: 8 december 2021

De hiernavolgende informatie is bedoeld voor beleggers of potentiële beleggers in producten met een hefboomwerking van Goldman Sachs Bank Europe SE of Goldman, Sachs & Co. Wertpapier GmbH en is alleen bedoeld voor informatiedoeleinden. Alleen de documenten waarnaar in deze veelgestelde vragen wordt verwezen zijn juridisch bindend.

1. Wat is de achtergrond?

Op 5 maart 2021 kondigde de Britse Financial Conduct Authority (FCA) de toekomstige stopzetting en het verlies van representativiteit van de LIBOR-rentevoet aan. Als gevolg van de aankondiging zullen alle 7 LIBOR-rentevoeten voor euro, alle 7 LIBOR-rentevoeten voor Zwitserse frank, de Spot Next, wekelijkse, 2-maandelijkse en 12-maandelijkse LIBOR-rentevoeten voor Japanse yen, de overnight, wekelijkse, 2-maandelijkse en 12-maandelijkse LIBOR-rentevoeten voor Britse pond en de wekelijkse en 2-maandelijkse LIBOR-rentevoeten voor Amerikaanse dollar onmiddellijk na 31 december 2021 worden stopgezet. De publicatie van de overnight en 12-maandelijkse LIBOR-rentevoeten voor Amerikaanse dollar zal onmiddellijk na 30 juni 2023 worden stopgezet.

De regelgevende instanties en de centrale banken moedigen de overgang van LIBOR sterk aan en hebben "risicovrije rentevoeten" (risk-free rates, RFR's) vastgesteld ter vervanging van de LIBOR als primaire benchmarks.

Vanaf 7 mei 2021 gebruikt Goldman Sachs al RFR's als referentierentevoet voor nieuw uitgegeven Turbo Certificates en Trader Certificates en verwijst in die zin niet langer naar LIBOR-rentevoeten.

Voor uitstaande producten uitgegeven door Goldman Sachs vóór 7 mei 2021 die nog steeds een LIBOR-rentevoet als referentierentevoet gebruiken, zal Goldman Sachs in het licht van de aanstaande stopzetting van diverse LIBOR-rentevoeten vanaf 31 december 2021 de toepasselijke LIBOR-rentevoet vanaf 1 januari 2022 door de overeenkomstige RFR vervangen overeenkomstig de voorwaarden die op deze producten van toepassing zijn.

2. Wat zijn de nieuwe risicovrije rentevoeten (RFR's) die de respectieve LIBOR-rentevoeten zullen vervangen?

Nationale werkgroepen van marktdeelnemers, centrale banken en toezichthouders hebben de volgende RFR’s aanbevolen, welke Goldman Sachs voortaan zal toepassen in plaats van de overeenkomstige LIBOR:

3. Wat zijn de gevolgen van een dergelijke wijziging van de LIBOR-rentevoeten voor de door Goldman Sachs uitgegeven gestructureerde producten?

Turbo Certificates en Trader Certificates worden op elke aanpassingsdag (in het algemeen elke werkdag) aangepast en bij die aanpassing wordt rekening gehouden met de financieringsrente van het respectieve product. De financieringsrente bestaat uit een door Goldman Sachs bepaalde rentemarge en een referentierente die in de desbetreffende definitieve voorwaarden wordt gespecificeerd. De referentierentevoet is doorgaans een kortetermijn-/overnight rentevoet in de munteenheid van de onderliggende waarde. Voor producten die vóór 7 mei 2021 zijn uitgegeven, gebruikte Goldman Sachs de respectieve LIBOR-rentevoet voor de munteenheid van de onderliggende waarde (bijv. de EUR LIBOR voor aandelen die in EUR zijn genoteerd).

Voor Turbo Certificates en Trader Certificates die vanaf 7 mei 2021 zijn uitgegeven, past Goldman Sachs de respectieve RFR's als relevante referentierentevoet al toe (bijv. de €STER voor aandelen die in EUR zijn genoteerd). Als gevolg van de verschillende berekeningsmethoden van de RFR's en de LIBOR moet worden opgemerkt dat er verschillen kunnen zijn tussen de RFR's en de respectieve LIBOR-rentevoeten en is het mogelijk dat Turbo Certificates en Trader Certificates die rekening houden met de RFR's zich niet op dezelfde manier ontwikkelen als overeenkomstige producten waar een LIBOR-rentevoet de relevante referentierentevoet is.

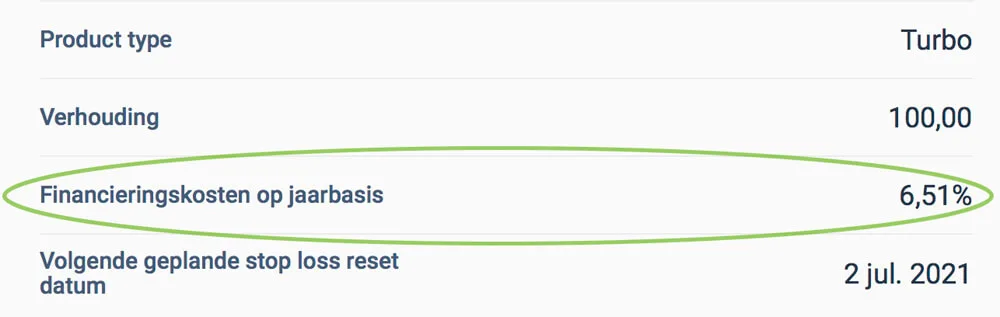

U kunt de totale financieringskosten, bestaande uit de financieringsmarge en de referentierentevoet, zien op elk van de productpagina's van de producten van Goldman Sachs (zie schermafbeelding).

4. Heeft dit alleen gevolgen voor nieuwe producten of ook voor bestaande producten?

Vanaf 7 mei 2021 gebruikt Goldman Sachs alleen de respectieve RFR als relevante referentierentevoet voor alle nieuw uitgegeven Turbo Certificates en Trader Certificates.

Voor uitstaande producten die vóór 7 mei 2021 door Goldman Sachs zijn uitgegeven, wordt de relevante LIBOR-rentevoet tot op heden nog steeds als de referentierentevoet gebruikt. In het licht van de aanstaande stopzetting van diverse LIBOR-rentevoeten vanaf 31 december 2021 zal Goldman Sachs de relevante LIBOR-rentevoet die gebruikt wordt als de relevante referentierentevoet voor het respectieve product vanaf 1 januari 2022 vervangen door de overeenkomstige RFR overeenkomstig de voorwaarden die op de respectieve producten van toepassing zijn. In dit verband heeft Goldman Sachs op 8 december 2021 afzonderlijke kennisgevingen betreffende de vervanging van de respectieve LIBOR-rentevoet als referentierentevoet gepubliceerd, waarin de vervangen producten per ISIN worden opgesomd en die nadere informatie bevatten over de respectieve RFR en de relevante vervangingsbepaling in de voorwaarden van de producten. De respectieve kennisgevingen zijn beschikbaar onder

www.gsmarkets.nl/en/services/documents/ announcements (voor beleggers in Luxemburg en Nederland)

www.gsmarkets.fr/en/services/documents/ announcements (voor beleggers in Frankrijk)

www.gsmarkets.be/en/services/documents/ announcements (voor beleggers in België)

en zijn ook in de bijlage bij deze veelgestelde vragen opgenomen.

5. Wat zijn de gevolgen van de vervanging van de relevante LIBOR-rentevoet door een RFR op producten die vóór 7 mei 2021 zijn uitgegeven?

Als gevolg van de verschillende berekeningsmethoden van de RFR's en de LIBOR's dient te worden opgemerkt dat er verschillen kunnen bestaan tussen de RFR's en de respectieve LIBOR-rentevoeten en dat de Turbo Certificates en de Trader Certificates die rekening houden met de RFR's zich mogelijk niet op dezelfde manier ontwikkelen als overeenkomstige producten waar een LIBOR-rentevoet de relevante referentierentevoet is.

Beleggers dienen zich er met name van bewust te zijn dat niet kan worden voorzien of de RFR op het moment van vervanging van de referentierentevoet hoger of lager zal zijn dan de LIBOR-rentevoet en dat dit er daarom toe kan leiden dat een hogere of lagere rente aan beleggers in rekening wordt gebracht. Om de gevolgen van de vervanging van de referentierentevoet voor beleggers zo beperkt mogelijk te houden, zal Goldman Sachs vanaf 1 januari 2022 de RFR gebruiken die door nationale werkgroepen van marktdeelnemers, centrale banken en toezichthouders voor de respectieve LIBOR-rentevoet wordt aanbevolen.

Beleggers dienen de gevolgen die een dergelijke vervanging zou kunnen hebben op de producten in overweging te nemen en te bepalen of zij hun product vóór de vervanging van de referentierentevoet tegen geldende markttarieven terug willen verkopen of dat zij in plaats daarvan verkiezen om belegging in het product te behouden.

Bijlage: Lijst van kennisgevingen

Voor beleggers in Luxemburg en Nederland:

Products of Goldman, Sachs & Co. Wertpapier GmbH:

Replacement of ICE EUR Overnight LIBOR by the Euro Short-term Rate (€STR) as Reference Rate

Products of Goldman Sachs Bank Europe SE (originally issued by Goldman, Sachs & Co. Wertpapier GmbH):

Replacement of ICE EUR Overnight LIBOR by the Euro Short-term Rate (€STR) as Reference Rate

Voor beleggers in Frankrijk:

Products of Goldman, Sachs & Co. Wertpapier GmbH:

Replacement of ICE EUR Overnight LIBOR by the Euro Short-term Rate (€STR) as Reference Rate

Products of Goldman Sachs Bank Europe SE (originally issued by Goldman, Sachs & Co. Wertpapier GmbH):

Replacement of ICE EUR Overnight LIBOR by the Euro Short-term Rate (€STR) as Reference Rate

Voor beleggers in België:

Products of Goldman, Sachs & Co. Wertpapier GmbH:

Replacement of ICE EUR Overnight LIBOR by the Euro Short-term Rate (€STR) as Reference Rate

Products of Goldman Sachs Bank Europe SE (originally issued by Goldman, Sachs & Co. Wertpapier GmbH):

Replacement of ICE EUR Overnight LIBOR by the Euro Short-term Rate (€STR) as Reference Rate